El 28 de marzo, en la pagina del SAT se dió a conocer la Segunda Versión del anteproteyecto, de la 2a Resolución de Modificaciones a la Miscelánea Fiscal 2015, mismos cambios que presentamos para nuestros lectores a continuación.

Información de operaciones a que se refiere el artículo 31-A del CFF

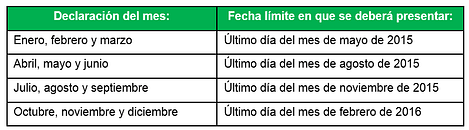

Se reforma la regla 2.8.1.16, para señalar que los contribuyentes podrán presentar la forma oficial 76 » información de operaciones relevantes» manifestando las operaciones que hubieran celebrado en el trimestre conforme al calendario:

Anteriormente, la regla indicaba que se presentaría una forma oficial por cada mes del ejercicio, aunque el envío de la misma fuera trimestral, ahora parece que la presentación de la misma será por declaración trimestral. Esperamos que la autoridad aclare esta situación.

Se otorga la facilidad para los contribuyentes distintos de aquellos que componen el sistema financiero, quedarán relevados de declarar las operaciones cuyo monto acumulado en el periodo de que se trate sea inferior a $60,000,000 de pesos.

Respecto de las operaciones de 2014, se indica que los contribuyentes que realizaron operaciones en el ejercicio 2014 por las que se encontraron obligados a presentar la forma oficial 76, podrán cumplir con dicha obligación a más tardar el 31 de diciembre de 2015, presentando una sola forma oficial en la que se incluyan todas las operaciones realizadas en el ejercicio.

Presentación de la DIEMSE

Se indica en la regla 2.8.9.2. que la presentación de la Declaración Informativa de Empresas Manufactureras, Maquiladoras y de Servicios de Exportación (DIEMSE), conforme al artículo 182, tercer párrafo de la LISR, se hará mediante la forma oficial 52.

Adicionalmente, se indica que los contribuyentes que presenten la DIEMSE conforme las disposiciones fiscales aplicables quedaran relevados de presentar el escrito a que refiere el artículo 182, segundo párrafo, de la LISR y el informe del artículo primero fracción II, del «Decreto que otorga estímulos fiscales a la industria manufacturera, maquiladora y de servicios a la exportación» publicado en el 26 de diciembre de 2013.

Ingresos por la actividad productiva exclusiva de la operación de maquila

Se indica en la regla 3.20.2. que la empresa maquiladora al obtener ingresos por enajenación de bienes muebles e inmuebles debe presentar un aviso anualmente en el mes de enero del año siguiente al que corresponda, a la Administración Central de Fiscalización de Precios de Transferencia, señalando la razón de negocio, el importe total de la enajenación, y el porcentaje que representa sobre los ingresos totales del ejercicio.

Devolución del IVA para organismos ejecutores derivado de Convenios de Cooperación Técnica

Se publica la regla 4.1.9. para la Devolución del IVA para organismos ejecutores derivado de Convenios de Cooperación Técnica, cuando los Convenios de Cooperación Técnica celebrados entre los Estados Unidos Mexicanos y otros países, contengan una cláusula que establezca que las aportaciones realizadas por el país contratante no se utilizarán para el pago de contribuciones, las agencias de cooperación en su carácter de organismos ejecutores, que realicen la adquisición de bienes o reciban servicios, que se destinen para el desarrollo de los proyectos o programas de cooperación técnica, podrán solicitar la devolución del IVA que se les hubiera trasladado y que hayan pagado efectivamente.

Para tal efecto, las agencias de cooperación mensualmente presentarán ante la Administración Central de Fiscalización a Grandes Contribuyentes Diversos de la AGGC, la solicitud de devolución del IVA trasladado y pagado, mediante la forma oficial y su anexo, adjuntando las representaciones impresas de los CFDI expedidos a favor de las agencias de cooperación.

Reforma al Anexo 23

Se mantiene la reforma propuesta en la primera versión de esta 2a Resolución de Modificaciones, relativo a las Administraciones Locales de Auditoría Fiscal, Servicios al Contribuyentes, Recaudación y Jurídica, de Tlaxcala, que ya hemos publicado y que puedes conocer en el siguiente artículo El SAT da a conocer el primer 1er anteproyecto de la Segunda Resolución de Modificaciones a la Miscelánea Fiscal 2015

Importante

Esta Resolución Miscelánea entrará en vigor al día siguiente de su publicación, mismo que cabe señalar no se ha publicado en el DOF, solo en la pagina del SAT. Sobre el destino de este documento, le seguiremos informando.

Compártelo y suscríbete

Si te gusto este artículo, te invitamos a compartirlo en tus redes sociales y a suscribirte con tu correo electrónico a Soy Ejecutivo Fiscal, obtén lo más reciente en información y abundantes beneficios. Te esperamos!

{kind=link}